この記事は約31分で読めます。

法人ETCカードが作れない!審査なしで選ぶ現実的な最適解

法人ETCカードを申し込んだのに作れない。法人カードの審査に通らない。クレジットカードなしでETCを使いたい。こういう状況になると、「もう会社名義では無理なのか」という不安が頭をよぎると思います。

結論から言うと、法人ETCカードが作れない場合でも、通常のクレジットカード審査なしで検討できる選択肢はあります。法人カード審査に落ちた会社や個人事業主なら、まず協同組合系の法人ETCカードを確認するのが現実的な一手です。

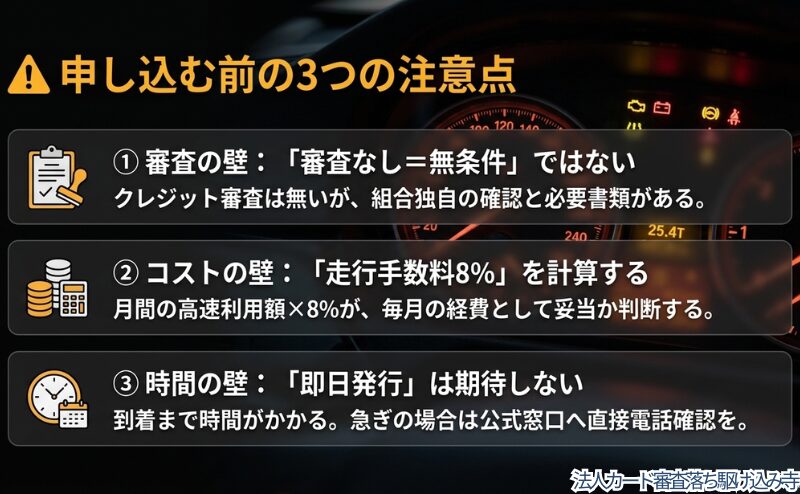

ただし、「審査なし」という言葉を「完全無条件で誰でも作れる」と受け取るのは禁物です。クレジット会社による審査がないカードでも、組合独自の確認や必要書類、出資金、手数料、支払い条件は必要になります。

この記事では、法人ETCカードが作れない理由を整理したうえで、高速情報協同組合とETC協同組合を中心に、費用・条件・マイレージ可否・申込前に確認すべきポイントを解説します。読み終えるころには、自社がどの候補を見ればよいか、公式サイトで何を確認すればいいかが整理されているはずです。

| 項目 | 審査なしの壁 | 費用の壁 | 申込前不安の壁 |

|---|---|---|---|

| リスク | 審査なしを無条件発行と誤解し、対象外のカードに申し込んでしまう | 出資金、発行手数料、年間手数料、走行手数料を見落として利用後に負担を感じる | 必要書類や発行目安を確認しないまま進めて、業務に間に合わなくなる |

| 対策 | クレジット会社の審査なしと、完全無条件は別物として考える | 月間の高速利用額と手数料をセットで確認する | 申込前に公式サイトで必要書類、費用、発行目安を確認する |

| 結論 | 法人なら協同組合系カードを優先確認 | 料金表だけでなく総額で判断 | 焦らず条件確認してから申し込む |

【30秒で解決】この記事の結論とあなたの最適解

- 結論:法人ETCカードが作れない場合でも、クレジット会社による審査なしで検討できる法人向けETCカードはあります。ただし、完全無条件ではありません。

- 理由:高速情報協同組合やETC協同組合は法人・個人事業主向けのETCカードを案内していますが、出資金、手数料、必要書類、支払いサイクルなどの条件確認が必要だからです。

- 今すぐすべき行動: 自社が法人・個人事業主として対象になるか、必要書類と費用を公式サイトで確認してください

時間がない方は、まずここから確認してください。詳細は以下の本文で解説しています。

目次

ETCカードを審査なしで探す法人にも、現実的な選択肢はある

まず結論からはっきり伝えます。法人ETCカードが作れないからといって、事業用のETC利用をあきらめる必要はありません。

ただし、最初に線引きしておきます。ここで言う「審査なし」は、クレジット会社による審査がないという意味です。完全に何の確認もなく発行されるという意味ではありません。

完全無条件ではないが、クレジット審査なしで検討できる候補はある

法人ETCカードを探すとき、最も誤解されやすいのが「審査なし」という言葉です。ここを間違えると、申込先を選ぶ前から方向がずれてしまいます。

高速情報協同組合の法人ETCカードは、公式サイト上でクレジット機能のないETC専用カードとして案内されています。クレジットカード会社が発行するカードとは仕組みが異なり、クレジット機能がない分、組合独自の審査にて発行されると説明されています。(参照:高速情報協同組合公式サイト)

ETC協同組合も同様に、法人ETCカードはクレジットカードではないためクレジット会社による審査はないと案内しています。(参照:ETC協同組合公式サイト)

つまり、見るべきポイントは「審査があるかないか」ではなく、どの審査がないのかという点です。クレジット会社の与信審査がないカードでも、組合側の確認や必要書類の提出は求められます。

⚠️ [注意] 審査なしを無条件発行と考えないでください

法人ETCカードで「審査なし」と書かれていても、誰でも必ず発行されるという意味ではありません。最新の条件や必要書類は、申し込み前に必ず公式サイトで確認してください。

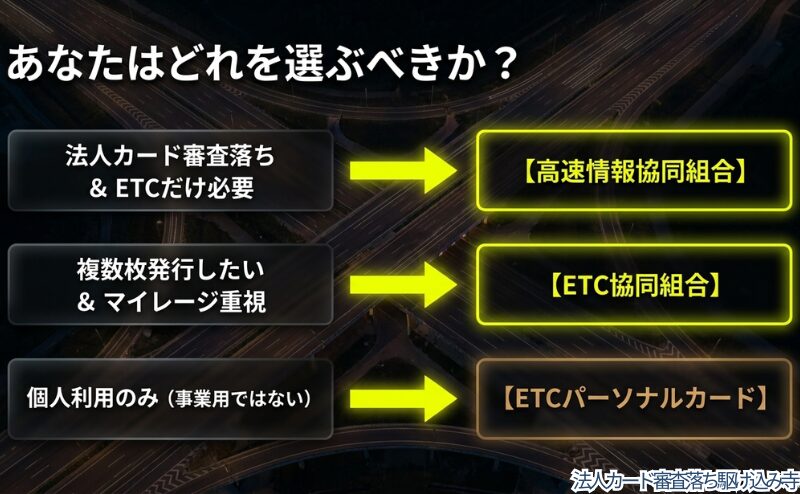

法人カード審査に落ちた会社は協同組合系カードを優先確認する

法人カード審査に落ちた会社が次に確認すべき、現実的な選択肢は協同組合系の法人ETCカードです。理由はシンプルです。クレジットカード機能が不要なら、クレジットカード会社の審査にこだわる必要はありません。

私自身も独立直後、法人カードが作れず、経費の立替や資金繰りでずいぶん悩みました。カードが一枚作れないだけで、仕入れや移動、経理の流れが一気に崩れます。あのとき痛感したのは、きれいなランキングを眺めている場合じゃない、まず事業を止めない手段を探すべきだということでした。

まず見るべき候補は、高速情報協同組合とETC協同組合です。どちらも法人・個人事業主向けのカードを案内しており、クレジット機能なしのETCカードとして比較しやすい選択肢になります。

どちらが自社に合うかは、出資金・発行手数料・年間手数料・走行手数料・支払いサイクル・必要書類の組み合わせで変わります。後半の比較表で整理するので、今はまず「法人カード審査に落ちたら協同組合系を確認する」と押さえておいてください。

個人利用なら法人ETCカードではなく別ルートを選ぶ

個人としてETCカードを使いたいだけなら、法人向けのETCカードを選ぶ必要はありません。本記事で扱う協同組合系の法人ETCカードは、あくまで法人や個人事業主の事業利用を前提としたものです。

クレジットカードを持っていない個人の方には、ETCパーソナルカードという選択肢があります。デポジットを預託することで、有料道路で使えるETCカードの発行を受けられる仕組みです。年会費は公式情報で1,257円(税込)と案内されています。(参照:ETCパーソナルカードWebサービス)

ただし、ETCパーソナルカードのデポジットは保証金であり、通行料金に充当できる前払金ではありません。預けたお金で走れるわけではないため、この仕組みを理解してから申し込んでください。知らずに申し込むと、後でズレが生じます。

法人名義や事業利用なら協同組合系、個人利用ならETCパーソナルカード。この切り分けだけでも、無駄な迷いがかなり減ります。

審査なしのETCカードを探す前に、法人ETCカードが作れない理由を切り分ける

ここでは、なぜ法人ETCカードが作れないのかを整理します。原因を把握しないまま申し込みを繰り返すと、同じ場所で同じ壁にぶつかります。

急いでいるときほど、確認する順番が大切です。まず自社がどのケースに近いかを見ていきましょう。

法人カード審査に通らない

法人ETCカードが作れない理由として最も多いのが、法人カード本体の審査に通らないケースです。クレジットカード付帯のETCカードを作るには、まず法人カードの審査を通過する必要があります。

設立年数が浅い、事業実績が少ない、代表者の信用情報に不安がある、決算内容が弱い——こうした要素が重なると、法人カードの審査で止まりやすくなります。

ここで大事なのは、ETCカードそのものが否定されたわけではないということです。通らなかったのは、クレジットカード機能を持つ法人カードの審査であって、ETC利用の手段がなくなったわけではありません。

ETC利用だけが目的なら、クレジットカード付帯型にこだわる必要はありません。クレジット機能なしの法人ETCカードを検討する余地があり、そこで協同組合系カードが候補になります。

設立直後で事業実績が少ない

新設法人は、法人カードの審査で不利になりやすい場面があります。会社としての取引実績や決算情報がまだ積み上がっていないためです。

事業としては動いていても、書類上はまだ実績が薄く見えることがあります。売上が立っていても、審査側から見える情報が少なければ、判断材料が不足しやすくなります。

この場合、まず確認すべきなのは法人として提出できる書類です。高速情報協同組合では、法人の必要書類として履歴事項全部証明書・車検証・ETC車載器セットアップ証明書・代表者の運転免許証が案内されています。(参照:高速情報協同組合公式サイト)

ETC協同組合でも同様に、履歴事項全部証明書・車検証・ETC車載器セットアップ証明書・代表者確認書類などが案内されています。必要書類は変更される場合があるため、申し込み前に公式サイトで必ず確認してください。

個人事業主で必要書類が揃わない

個人事業主の場合、提出書類が法人とは変わります。ここを見落とすと、申し込めると思っていたのに書類で手続きが止まる、という事態になります。

高速情報協同組合では、個人事業主の必要書類として所得税確定申告書(開業届での対応可とされる場合もあり)、車検証、セットアップ証明書、代表者の運転免許証が案内されています。

ETC協同組合でも、個人事業者については所得税確定申告書、開業直後の場合には開業届・取引先との契約書・領収書なども案内されています。個人事業主でも検討できる余地はありますが、まず必要書類を揃えられるかが入口です。

✅ [チェック] 個人事業主の方は、申し込み前に「開業届」「確定申告書」「車検証」「セットアップ証明書」を確認してください。手元にない書類がある場合は、先に揃えておくほうが手続きがスムーズです。

クレジットカード機能が不要なのに通常カードへ申し込んでいる

ETCだけを使いたいのに、法人クレジットカードへ申し込んでいるケースがあります。必要以上に高い壁に向かっている状態です。

法人カードはショッピング利用や後払い決済のための与信枠を持ちますが、協同組合系の法人ETCカードは高速道路利用に特化したカードです。

ETC協同組合の公式情報では、ETCカードは高速道路専用でショッピング等には使えないと案内されています。クレジットカード機能が不要な法人にとって、この制限はむしろ経費管理のメリットになります。

従業員にカードを持たせる場合も、用途が高速道路に限られていれば、私用や想定外の支出を抑えやすくなります。派手さはありません。でも、事業の道具としてはこの地味さがちゃんと機能します。

審査落ち直後に焦って複数申込している

法人カード審査に落ちた直後は、焦って別のカードへ次々と申し込みたくなります。私自身も同じ状況を経験しています。だからこそ、落ちた理由を整理しないまま動くのは避けた方がいいと感じています。

焦った複数申込は、状況をさらに難しくしかねません。信用情報や審査に関わる部分は条件によって異なるため断定はできませんが、「なぜ落ちたか」を整理しないまま動くと、同じ壁に繰り返しぶつかります。

まず確認すべきなのは、クレジットカード機能が本当に必要かどうかです。ETCだけ使いたいなら、法人カード付帯型にこだわらず、協同組合系の法人ETCカードを確認する方が筋が通ります。

⚠️ [注意] 信用情報や多重申込は慎重に扱ってください

ブラック、自己破産、多重申込の影響は個別条件によって異なります。発行可否を断定せず、不安がある場合は公式窓口や専門家に確認してください。

ETCカードを審査なしで探す法人は高速情報協同組合とETC協同組合を中心に比較する

ここからは、具体的に確認すべき候補を見ていきます。中心になるのは、高速情報協同組合とETC協同組合の2社です。

比較の目的はどちらが有名かを決めることではなく、自社に合う条件を見つけることです。

高速情報協同組合が向いているケース

高速情報協同組合は、法人・個人事業主向けに法人ETCカードを案内しています。公式サイトでは、クレジット機能のないETC専用カードとして説明されています。

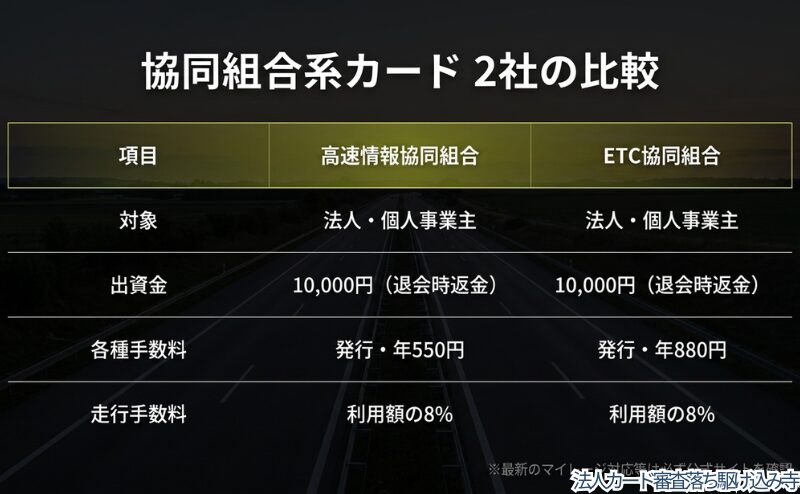

公式情報によると、出資金は10,000円/1社、カード手数料は550円(税込)/1枚、年間手数料は550円(税込)/1枚、事務手数料は走行料金の8%と案内されています。料金・条件は変更される場合があるため、最新情報は公式サイトで確認してください。

高速情報協同組合が向いているのは、法人カード審査に通らず、ETC利用だけを分けて確保したい法人です。必要書類を揃えられ、走行手数料を含めた総額を把握したうえで使えるなら、現実的な候補になります。

なお急ぎの場合は、公式サイトで電話問い合わせの案内があります。ただし発行日数は本記事で確定できないため、即日発行できるとは言えません。急ぐ場合は、公式窓口に発行目安を確認するのが安全です。

✅ [チェック] 高速情報協同組合の条件を確認する

法人カード審査に通らず、ETC利用だけを確保したい方は、高速情報協同組合の公式サイトで対象者・必要書類・費用・発行目安を確認してください。

ETC協同組合が向いているケース

ETC協同組合も、法人・個人事業主向けの法人ETCカードを案内しています。公式サイトでは、クレジットカードではないためクレジット会社による審査はないと説明されています。

公式情報によると、出資金は10,000円/1社、カード発行手数料は880円(税込)/1枚、年間手数料は880円/1枚、事務手数料は毎月の走行料金の8%と案内されています。税込表記や条件は変更される場合があるため、申し込み前に必ず公式サイトで確認してください。

ETC協同組合が向いているのは、複数枚のETCカードを使いたい会社や、マイレージの扱いまで確認したい法人です。公式サイトでは、登録車両1台につき最高4枚まで発行可能と案内されています。ただし登録車両は車載器搭載が条件です。

もう一点見ておきたいのが、利用車両の扱いです。公式ページでは、どの車でも利用可能でレンタカーやカーシェアリングに限定されないと案内されています。車両の入れ替えが多い事業者には、確認しておく価値があります。

✅ [チェック] ETC協同組合の条件を確認する

複数枚のETCカードやマイレージの扱いを確認したい方は、ETC協同組合の公式サイトで対象者・必要書類・費用・利用車両の条件を確認してください。

比較では費用より先に対象者と必要書類を見る

比較するとき、多くの人はまず料金を見ます。もちろん大切です。ただ実務では、料金より先に確認すべきものがあります。対象者と必要書類です。

出資金が同じでも、必要書類を揃えられなければ申し込みは前に進みません。法人なら履歴事項全部証明書・車検証・ETC車載器セットアップ証明書・代表者確認書類が必要になります。個人事業主なら確定申告書や開業届などを確認してください。

実務上は、カードが作れるかどうかより先に、書類で手続きが止まることがあります。たとえば車検証は手元にあっても、ETC車載器セットアップ証明書がすぐに出てこないケースです。申し込み前に、必要書類を一度まとめて確認しておくと安心です。

確認する順番はこうです。対象者に当てはまるか。必要書類を揃えられるか。費用と手数料を払えるか。この順で進めてください。

クレジットカードなし特化の詳細は子記事で確認する

この記事では、法人ETCカードが作れない方向けに、原因別の最適解を整理しています。クレジットカードなしで法人ETCカードを作る方法をさらに詳しく知りたい場合は、専用の別記事で確認する方が分かりやすいです。

クレジットカード機能が不要で、ETCカードだけを事業用に使いたい方は、法人ETCカードをクレジットカードなしで作る方法を解説した記事も確認してください。

この記事では、法人ETCカードが作れないときの入口として候補の切り分けを優先しています。詳細な申込手順やクレカなし特化の比較は、専用記事で確認する方が迷いません。

スクロールできます

| 比較項目 | 高速情報協同組合 法人ETCカード | ETC協同組合 法人ETCカード | ETCパーソナルカード | 判断ポイント |

|---|---|---|---|---|

| 主な対象 | 法人・個人事業主向け | 法人・個人事業者向け | 主に個人向け | 法人利用なら協同組合系を優先 |

| 審査・確認の考え方 | クレジット機能なし。組合独自の審査で発行 | クレジット会社による審査なしと案内 | デポジットを預託して発行を受ける仕組み | 審査なしは完全無条件ではない |

| クレジットカード機能 | なし。ETC専用カード | 高速道路専用でショッピング等には使えない | 有料道路の支払いに限定 | クレカ機能不要なら候補になる |

| 出資金・保証金 | 出資金10,000円/1社、脱退時返金 | 出資金10,000円/1社、脱退時返金 | デポジットあり。詳細は公式確認 | 初期費用と返金条件を確認 |

| 発行手数料 | 550円(税込)/1枚、発行時のみ | 880円(税込)/1枚 | 該当なし。年会費は1,257円(税込) | 料金は最新情報を確認 |

| 年間手数料・年会費 | 年間手数料550円(税込)/1枚、年1回 | 年間手数料880円/1枚、年1回 | 年会費1,257円(税込) | 継続費用で比較 |

| 走行手数料 | 走行料金に対して8% | 走行料金に対して8% | 走行手数料ではなくデポジット・年会費型 | 月間利用額が多いほど重要 |

| 支払いサイクル | 月末締め、翌月20日頃請求書公開、翌々月口座振替 | 月末締め、翌月20日頃請求書公開、翌々月口座振替 | 毎月27日口座引落し | 資金繰りに合うか確認 |

| 発行目安 | 明確な日数は未確認。急ぎは問い合わせ | 明確な日数は未確認 | デポジット入金確認後、カード到着まで2週間程度 | 即日発行は断定しない |

| 現実的な判断 | 法人カード審査落ち後の候補 | 法人カード審査落ち後の候補 | 個人利用の候補 | 法人なら協同組合系、個人ならパーソナル |

✅ [チェック] 協同組合系の法人ETCカードを比較候補に入れる方へ

法人カード審査に通らず、クレジットカード機能なしでETCカードを確保したい方は、協同組合系の法人ETCカードが確認候補になります。ただし、審査なしは完全無条件という意味ではありません。申し込み前に、対象者・必要書類・費用・支払いサイクルを必ず確認してください。

- 法人または個人事業主として申し込めるか

- 出資金・発行手数料・年間手数料・走行手数料を確認したか

- 車検証やETC車載器セットアップ証明書などの必要書類を用意できるか

- マイレージ可否や支払いサイクルが自社の使い方に合うか

ETCカードを審査なしで選ぶときは費用・手数料・マイレージを見落とさない

ここでは、申し込み後に後悔しやすい費用面を整理します。カードが作れるかどうかだけを基準にすると、使い始めてから負担を感じるケースがあります。

特に法人の場合は、月間の高速利用額・車両台数・支払いサイクルが大きく影響します。見た目の手数料だけでなく、事業全体の資金繰りで判断してください。

出資金や年会費は申込前に確認する

高速情報協同組合とETC協同組合は、どちらも公式ページ上で出資金10,000円/1社を案内しています。脱退時返金と記載されていますが、返金条件や時期は必ず申し込み前に確認してください。

発行手数料と年間手数料にも違いがあります。高速情報協同組合はカード手数料550円(税込)・年間手数料550円(税込)、ともに1枚あたりと案内しています。ETC協同組合はカード発行手数料880円(税込)・年間手数料880円、いずれも1枚あたりと案内しています。

ここで大事なのは1枚あたりの金額だけを見るのではなく、発行枚数で総額を見ることです。1枚なら小さく感じる金額でも、社用車が複数台あれば積み上がります。

⚠️ [注意] 料金や条件は最新情報を確認してください

料金や条件は変更される場合があります。本文内の料金は公式情報をもとに整理していますが、申し込み前には必ずサービス提供元の最新情報を確認してください。

走行手数料は月間利用額で負担感が変わる

法人ETCカードで見落とされやすいのが、走行料金に対する事務手数料です。高速情報協同組合・ETC協同組合ともに、公式情報では走行料金の8%が案内されています。

月に高速料金を1万円使う会社と10万円使う会社では、同じ8%でも負担感はまったく違います。手数料率だけで判断せず、自社の月間利用額に掛け算して確認してください。

💡 [補足] 走行手数料は「率」ではなく「月額」で見る

計算式は、月間走行料金×8%です。月5万円なら4,000円、月10万円なら8,000円が目安です。実際の負担は、自社の高速利用額によって変わります。

ただ、手数料だけで「高い」と決めつけるのも早いです。法人カードが作れず、ETC利用や経費管理が止まるリスクを避けられるなら、手数料は事業を動かすためのコストとして見る場面もあります。

私なら、まず月間の高速利用額を出します。ざっくりで構いません。そこに8%を掛けて、毎月いくらの事務手数料になるかを見る。そこで初めて、使い続ける価値があるかを判断できます。

マイレージ登録可否は見えない損失になりやすい

ETCマイレージは、対象道路をETC無線走行した支払額に応じてポイントが付き、還元額へ交換できる仕組みです。(参照:ETC総合情報ポータルサイト)

ETC協同組合の公式ページでは、法人ETCカード利用でETCマイレージサービスを受けられ、登録・管理は組合が行うと案内されています。高速情報協同組合でも、法人ETCカードのETCマイレージ還元について案内があります。

ただし、マイレージは対象道路・カード・登録方法・管理方式によって扱いが変わります。法人カードの場合、自社で個別管理できるかどうかも確認しておきましょう。

ここを見落とすと、手数料よりも気づきにくい損失になります。目に見える請求額ではなく、本来受けられた還元を取り逃がす形になるからです。

⚠️ [注意] マイレージは必ず公式条件を確認してください

ETCマイレージの対象道路、登録条件、管理方法はカードやサービスによって異なります。申し込み前に、カード提供元とETCマイレージサービスの公式情報を確認しましょう。

支払いサイクルが資金繰りに合うか確認する

法人ETCカードは支払いサイクルも重要な確認項目です。高速情報協同組合とETC協同組合は、公式情報上、月末締め・翌月20日頃に請求書公開・翌々月に口座振替と案内されています。

このサイクルは資金繰りに余裕をつくれる一方で、引き落としのタイミングを見落とすと口座残高不足のリスクが生じます。経理担当者がいる会社でも、創業期の会社でも、地味に大切な確認事項です。

支払い日を感覚で管理していると、他の支払いと重なった月に資金繰りが苦しくなる場合があります。請求書の公開日と口座振替日は別物なので、経理カレンダーに登録しておくと安心です。

法人ETCカードは、作ったら終わりではありません。毎月の請求書確認・引き落とし・車両別の利用管理まで含めて、事業の仕組みとして運用する意識が必要です。

即日発行を期待しすぎると間に合わない

急いで法人ETCカードが必要な方ほど、即日発行という言葉に引き寄せられます。ただ、この記事で確認できる範囲では、高速情報協同組合とETC協同組合の法人ETCカードについて、即日発行できるかは断定できません。

高速情報協同組合では急ぎの場合は電話問い合わせの案内があります。ETC協同組合ではカードが届けばすぐ使えるという案内はありますが、到着までの日数は条件確認が必要です。

一方、ETCパーソナルカードは公式ページで、デポジット入金確認後にカード到着まで2週間程度かかると案内されています。個人向けの代替手段でも、即日性を期待しすぎるのは禁物です。

急ぐ場合は、まず公式窓口へ確認してください。ネット上の情報を調べ続けるより、直接問い合わせて発行目安を確認した方が安全です。

急ぎで法人ETCカードを探している方は、法人ETCカードを急ぎで用意したい場合の確認ポイントも見ておくと、動き方を決めやすくなります。

ETCカードを審査なしで迷う法人は作れない理由別に最適解を選ぶ

ここでは、状況別にどのルートを確認すべきかを整理します。カード選びは、万人向けの正解を探すより、自社がどのケースに当てはまるかで分ける方が早いです。

法人ETCカードが作れない理由が違えば、選ぶべき手段も変わります。

法人カード審査に落ちたなら協同組合系を確認する

法人カード審査に落ちた場合は、まず協同組合系の法人ETCカードを確認してください。クレジットカード機能を持たないETC専用カードとして検討できるからです。

もちろん、協同組合系であれば誰でも発行されるわけではありません。必要書類の提出や組合側の確認は存在します。それでも、クレジットカード付帯型で止まった方にとっては、確認すべきルートが変わります。

ここで大切なのは、審査落ちを「自分の事業が否定された」と受け取らないことです。通らなかったのは、そのカードの条件に合わなかっただけである場合がほとんどです。

ETC利用だけが目的なら、クレジット枠のある法人カードにこだわる必要はありません。これは、事業を止めないための現実的な考え方です。

新設法人なら必要書類と出資金を先に見る

新設法人の場合、候補選びより先に必要書類を確認してください。設立直後は、実績よりも書類の不足で手続きが止まりやすいからです。

法人の場合、履歴事項全部証明書、車検証、ETC車載器セットアップ証明書、代表者確認書類が必要になるケースがあります。発行から6ヶ月以内など、書類の条件が指定されることもあります。

出資金も先に確認してください。高速情報協同組合・ETC協同組合ともに、公式ページ上では出資金10,000円/1社が案内されています。脱退時返金と記載されていますが、返金の条件や時期は公式確認が必要です。

新設法人は、現金の動きがまだ安定していないことが多いです。カードが作れるかどうかだけでなく、初期費用を払っても資金繰りに無理がないかまで確認してください。

個人事業主なら対象条件を必ず確認する

個人事業主は、法人とは扱いが異なります。申し込みできる可能性はありますが、提出書類や確認内容が法人と同じとは限りません。

高速情報協同組合では、個人事業主向けに所得税確定申告書(開業届での対応可とされる場合もあり)、車検証、セットアップ証明書、代表者の運転免許証が案内されています。

ETC協同組合では、所得税確定申告書のほか、開業直後の場合には開業届・取引先との契約書・領収書なども案内されています。ご自身の状況に合わせて確認が必要です。

個人事業主の場合、事業用として使うのか、個人利用なのかも切り分けてください。事業利用なら協同組合系、個人利用ならETCパーソナルカードが基本の選択肢になります。

クレジットカードなしで使いたいなら専用記事へ進む

法人ETCカードが作れない理由が「クレジットカードを作れない、または作りたくない」という場合は、クレジットカードなしの法人ETCカードを詳しく確認する段階です。

この記事では入口として概要を説明していますが、クレジットカードなし特化の内容では、申込条件・使い方・候補の違いをより細かく確認する必要があります。

特に審査落ち直後の方は、クレカなしで作れるかどうかだけでなく、事業用として実際に使えるか・経費管理に耐えられるかまで確認すべきです。

詳しく知りたい方は、法人ETCカードをクレジットカードなしで発行する方法を確認してください。

個人利用ならETCパーソナルカードへ切り分ける

個人利用でETCカードを使いたいだけなら、法人ETCカードではなくETCパーソナルカードを確認してください。ここを混在させると、判断がかなりややこしくなります。

ETCパーソナルカードは、クレジットカードを持っていない方でもデポジットを預託することで、有料道路で使えるETCカードの発行を受けられる制度です。

ただし、デポジットは保証金であり、通行料金に充当できる前払金ではありません。利用できる限度額はデポジット額までで、超過すると一時的に利用停止になる場合があります。

事業用として複数台・経費管理が必要なら協同組合系、個人としてETCだけ使いたいならETCパーソナルカード。この線引きで考えると、無駄な比較に時間を取られずに済みます。

ETCカードを審査なしで申し込む前に法人が確認すべき最終チェック

このセクションは申し込み前の最終確認です。新しい論点は加えません。ここまでの判断軸を、行動前のチェックリストとして整理します。

申し込む前の5分で、後悔を減らせます。忙しい方ほど、このパートだけは飛ばさないほうがいいです。

自社が対象になるか確認する

まず自社が法人または個人事業主として対象になるかを確認してください。本記事で扱う協同組合系の法人ETCカードは、事業利用を前提としたカードです。

法人なら履歴事項全部証明書、個人事業主なら確定申告書や開業届などが必要になる場合があります。対象者の条件を満たしていても、書類が揃わなければ手続きは進みません。

ここで背伸びをしても意味がありません。自社の状況をそのままぶつけるのが、いちばん早い確認方法です。

必要書類が揃うか確認する

次は必要書類の確認です。法人ETCカードの申し込みでは、車検証やETC車載器セットアップ証明書が必要になるケースがあります。

車両を使う事業者なら、書類はどこかにあるはずです。ただ、必要なときにすぐ出てくるとは限りません。社内で誰が管理しているかも含めて確認しておきましょう。

✅ [チェック] 申し込み前に、以下を確認してください。

- 履歴事項全部証明書または事業確認書類

- 車検証

- ETC車載器セットアップ証明書

- 代表者確認書類

- 個人事業主の場合は確定申告書や開業届

費用・手数料・支払い日を確認する

費用は出資金だけで見ないでください。カード発行手数料・年間手数料・走行手数料・支払いサイクルまで含めて確認します。

高速情報協同組合とETC協同組合は、どちらも公式情報上で走行料金に対して8%の事務手数料が案内されています。この8%は月間利用額が大きくなるほど総額が重くなります。

支払いサイクルも確認してください。月末締め・翌月20日頃請求書公開・翌々月口座振替という流れは、資金繰りと相性が合えば便利ですが、引き落とし日を見落とすと経理が苦しくなります。

マイレージ可否と発行日数を確認する

ETCマイレージは、カードごとに扱いを確認してください。登録・管理を組合が行う場合、自社でどこまで管理できるかも見ておきたいところです。

発行日数については、即日発行できるとは断定できません。急ぎの場合は、申し込み前に公式窓口へ問い合わせるのが安全です。

「たぶん間に合うだろう」は危険な判断です。カードが届かないまま出張当日を迎えると、結局個人カードや現金で対応することになり、経理がまた乱れます。

公式情報で最新条件を確認する

最後に公式情報の確認です。料金・手数料・必要書類・発行条件・支払いサイクル・マイレージの扱いは変更される場合があります。

この記事は公式情報をもとに整理していますが、申し込み時点の最新条件は必ずサービス提供元で確認してください。料金と審査・確認条件は、特に古い情報で判断しないよう注意してください。

✅ [チェック] 申込前の最終確認

| チェック項目 | 確認すべき理由 | 該当する人 |

|---|---|---|

| 法人または個人事業主として申し込めるか | 対象外申込を防ぐため | 新設法人・個人事業主 |

| 必要書類を用意できるか | 書類不備で止まる可能性があるため | 申込直前の法人 |

| 出資金・保証金を支払えるか | 初期費用でつまずかないため | 資金余力が少ない法人 |

| 年会費・手数料を確認したか | 利用後の後悔を防ぐため | 高速利用が多い法人 |

| 走行手数料の有無を確認したか | 月間利用額によって負担が変わるため | 複数台利用・長距離利用の法人 |

| マイレージ登録可否を確認したか | 見えない損失を防ぐため | 割引や還元を重視する法人 |

| 支払いサイクルが資金繰りに合うか | 口座残高不足や経理負担を避けるため | 資金繰りを重視する法人 |

| 即日発行を期待していないか | 発行遅れで業務に支障が出るため | 急ぎで必要な法人 |

| 公式情報で最新条件を確認したか | 条件変更リスクを避けるため | すべての申込予定者 |

| 複数申込を焦っていないか | 審査・確認で不利になる可能性を避けるため | 審査落ち直後の法人 |

📌 [ポイント] 申し込み前に不安が残る方は、まず条件確認から始める

法人ETCカードで失敗しやすいのは、「作れるかどうか」だけを見て、費用・必要書類・支払いサイクルを後回しにすることです。自社が対象になるか、毎月の走行手数料が負担になりすぎないか、必要書類を揃えられるかを確認してから判断してください。

法人カード審査に落ちた方や、クレジットカードなしでETCカードを使いたい法人・個人事業主には、以下の協同組合系カードが比較候補になります。条件は変更される場合があるため、申し込み前に最新情報を確認してください。

まだ候補で迷う方は、上の比較表に戻って対象者・必要書類・走行手数料・支払いサイクルの4点だけでも確認してから、FAQへ進んでください。

ETCカードを審査なしで探す法人によくある疑問

ここでは、本文で深掘りすると話が散らかる疑問をまとめます。簡潔に答えますが、審査や契約条件に関わる部分は断定しすぎないようにしています。

法人ETCカードが作れない理由は何ですか?

主な理由は、法人カード審査に通らない・設立直後で事業実績が少ない・必要書類が揃わない・クレジットカード機能付きのカードに申し込んでいる、などが挙げられます。

まず自社がどのケースに近いかを整理してください。原因が分かると、協同組合系カードを確認すべきか、ETCパーソナルカードへ進むべきかが見えやすくなります。

法人ETCカードは本当に審査なしで作れる?

クレジット会社による審査なしで検討できる法人ETCカードはあります。ただし、完全に無条件で誰でも作れるわけではありません。

高速情報協同組合はクレジット機能なしのETC専用カードを案内しており、ETC協同組合もクレジット会社による審査はないと案内しています。ただし、必要書類の提出や組合側の確認はあります。

クレジットカードなしで法人ETCカードを作れますか?

クレジットカード機能なしで検討できる法人ETCカードはあります。高速情報協同組合やETC協同組合は、クレジット機能のないETC専用カードとして案内されています。

ただし、クレジットカードなしで使えることと、完全に無条件で発行されることは別物です。出資金・手数料・必要書類・支払いサイクルを確認してから判断してください。

ブラックでも法人ETCカードは作れる?

ブラックや自己破産など、信用情報に不安がある場合でも、クレジット会社の審査とは異なる法人ETCカードを確認する余地はあります。

ただし、信用状態ごとの発行可否は公式情報だけでは断定できません。「ブラックでも必ず作れる」とは言えないため、条件は公式窓口に確認してください。

個人事業主でも申し込める?

個人事業主でも検討できる法人ETCカードはあります。高速情報協同組合とETC協同組合では、個人事業主向けの必要書類が案内されています。

ただし、確定申告書や開業届などの提出が必要になる場合があります。申し込み前に、最新の必要書類を公式サイトで確認してください。

新設法人でも作れる?

新設法人でも検討できる可能性はあります。ただし、設立直後は事業実績が少ないため、必要書類や条件確認が重要です。

履歴事項全部証明書、車検証、ETC車載器セットアップ証明書、代表者確認書類などを揃えられるかを先に確認しましょう。

高速情報協同組合とETC協同組合はどちらがよいですか?

どちらが合うかは、自社の条件によって変わります。見るべき軸は、対象者・必要書類・出資金・発行手数料・年間手数料・走行手数料・支払いサイクル・マイレージ可否です。

本文の比較表を参照し、迷う場合は公式サイトで最新条件を見比べてください。料金や条件は変更される場合があるため、古い情報だけで判断しないことが重要です。

走行手数料はかかりますか?

高速情報協同組合とETC協同組合は、公式情報上、走行料金に対して8%の事務手数料を案内しています。

ただし、料金条件は変更される場合があります。申し込み前に公式サイトで最新情報を確認し、自社の月間走行料金で負担額を計算しておきましょう。

即日発行できる?

法人ETCカードの即日発行は、本記事で確認できる範囲では断定できません。急ぎの場合は、公式窓口へ問い合わせるのが安全です。

ETCパーソナルカードについては、デポジット入金確認後、カード到着まで2週間程度と公式ページで案内されています。急ぎの方ほど、発行目安を必ず確認してください。

デビットカードでETCカードは作れる?

法人ETCカードをデビットカードで作れるという公式根拠は、本記事の確認範囲では見つかっていません。

クレジットカードなしでETCを使いたい場合は、デビットカードにこだわるより、クレジット機能なしの法人ETCカードやETCパーソナルカードを確認する方が現実的です。

ETCパーソナルカードと何が違う?

ETCパーソナルカードは、主にクレジットカードを持たない個人がETCを利用するための選択肢です。デポジットを預託することで、有料道路で使えるETCカードの発行を受けられます。

一方で、協同組合系の法人ETCカードは、法人や個人事業主の事業利用を前提に検討するカードです。法人名義や事業用管理を重視するなら、協同組合系を優先して確認しましょう。

出資金は戻る?

高速情報協同組合とETC協同組合は、公式ページ上で出資金10,000円/1社、脱退時返金と案内しています。

ただし、返金条件や時期は公式確認が必要です。「脱退時返金と案内されている」という情報を踏まえつつ、「すぐ戻る」「必ず全額返金」と決めつけないようにしてください。

マイレージ登録はできる?

ETC協同組合では、法人ETCカード利用によりETCマイレージサービスを受けられると案内されています。高速情報協同組合でも、法人ETCカードでETCマイレージ還元がある旨が案内されています。

ただし、登録・管理方法はカードによって異なり、対象道路やポイントの付き方にも条件があります。申し込み前に、カード提供元とETCマイレージサービスの公式情報を確認してください。

法人カード審査に落ちた後、すぐ別カードへ申し込んでよい?

焦って連続申込する前に、落ちた理由を整理してください。クレジットカード機能が必要だったのか、ETC利用だけが目的だったのかで、次に確認すべき候補が変わります。

ETC利用だけが目的なら、クレジット機能なしの法人ETCカードを確認する方が現実的です。信用情報や審査に関する不安が強い場合は、公式窓口や専門家へ確認しましょう。

ETCカードを審査なしで探す法人は、焦らず条件確認から始める

最後に、この記事の結論を整理します。ここでは新しい情報は加えません。次の一手を確認してください。

作れない理由を整理してから候補を選ぶ

法人ETCカードが作れないとき、最初にやるべきことは候補探しではありません。作れない理由の整理です。

法人カード審査に落ちたのか。設立直後で実績が少ないのか。個人事業主として書類が足りないのか。クレジットカード機能が不要なのに通常カードへ申し込んでいるのか。

原因が違えば、選ぶべきカードも変わります。ここを飛ばすと、また同じ場所で止まります。

協同組合系カードは現実的だが条件確認が前提

法人カード審査に落ちた会社や、クレジットカードなしでETCカードを使いたい法人・個人事業主にとって、協同組合系の法人ETCカードは現実的な候補です。

ただし、完全無条件ではありません。出資金・発行手数料・年間手数料・走行手数料・必要書類・支払いサイクル・マイレージ可否を確認してから判断してください。

特に走行手数料とマイレージは、利用を始めてから気づくと後悔しやすい部分です。カードが作れるかどうかだけでなく、使い続けられる条件かどうかまで確認しましょう。

迷う場合は比較表とチェックリストから公式確認へ進む

迷ったら、この記事の比較表とチェックリストに戻ってください。確認する順番は対象者・必要書類・費用・手数料・マイレージ可否・発行目安です。

条件が合いそうなら、次は公式サイトで最新情報を確認してください。料金や必要書類は変わる可能性があります。ネット記事だけで判断を完結させず、最後は必ず提供元の情報で確認してください。

📌 [ポイント] 最終判断

法人カード審査に落ちた会社や個人事業主は、協同組合系の法人ETCカードを優先確認するのが現実的です。個人利用ならETCパーソナルカード、クレジットカード審査に問題がない法人なら通常の法人カード付帯ETCも比較対象になります。

法人ETCカードが作れない状況は、正直かなりしんどいです。移動が止まると、仕事の段取りも経理も乱れます。ただ、選択肢は残っています。

✅ [チェック] 次に確認すべき法人ETCカード候補

法人カード審査に落ちた会社や、クレジットカードなしでETCカードを使いたい個人事業主は、協同組合系の法人ETCカードを比較候補に入れると判断しやすくなります。

ただし、どのカードが合うかは、必要書類・費用・走行手数料・支払いサイクル・マイレージの扱いによって変わります。いきなり申し込むのではなく、自社の使い方に合うかを公式情報で確認してください。

- 高速利用が多く、走行手数料を含めた総額を確認したい

- 法人カード審査に落ちたが、ETC利用だけは止めたくない

- 個人事業主として事業用のETCカードを検討したい

- 複数候補を比べてから申し込み先を決めたい

焦って申し込むより、条件を確認してから動く。審査に落ちた後に事業を止めないための、着実な進め方です。

💡 [補足] あわせて読みたい

車両費全体を見直したい方は、ガソリンカードを審査なしで探す法人・個人事業主向けの記事もあわせて確認してみてください。