この記事は約35分で読めます。

ETCカード法人向けおすすめ比較|会社・個人事業主で使うならどれ?

法人用のETCカードを作りたい。でも、クレジットカード付帯型・協同組合型・ETCパーソナルカード・ETCコーポレートカードの違いがいまひとつ分からない。「審査に通るのか」「手数料で損しないか」「社用車が複数台ある場合はどう管理するのか」まで考えると、どこから手をつければいいか途方に暮れてしまう方も多いはずです。

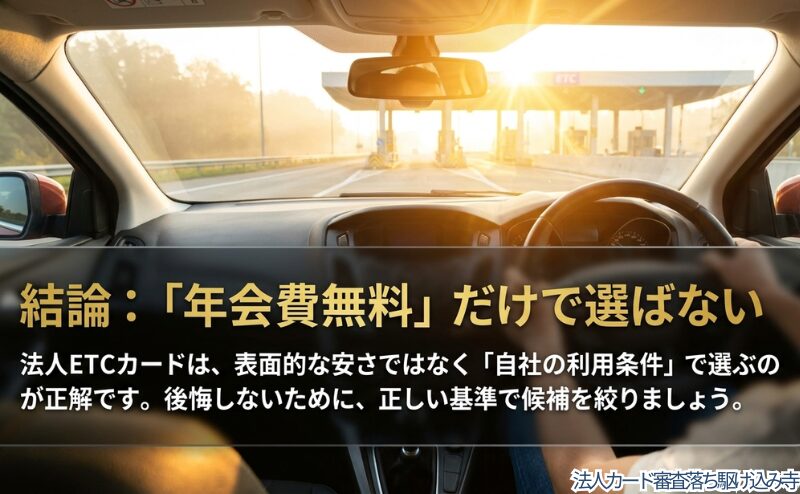

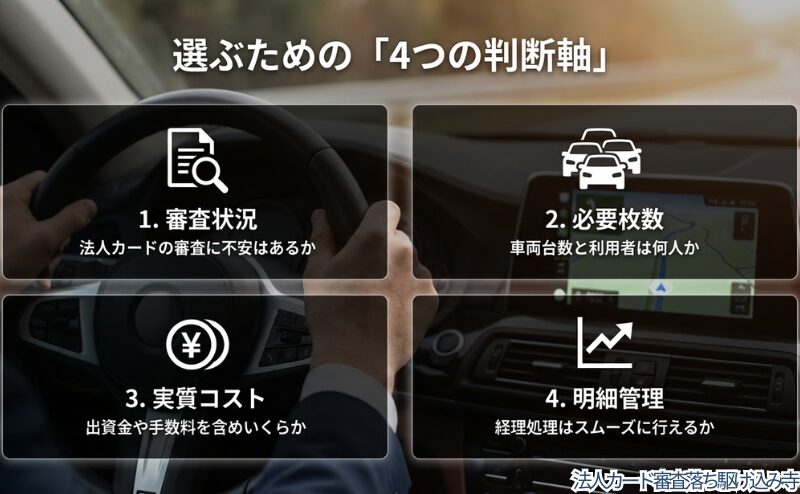

結論から言います。ETCカードを法人で選ぶなら、年会費や還元率だけで決めてはいけません。審査・複数枚発行・明細管理・年会費と手数料・車両ごとの管理の5点を軸に、自社の条件に合うタイプを選ぶのが正解です。

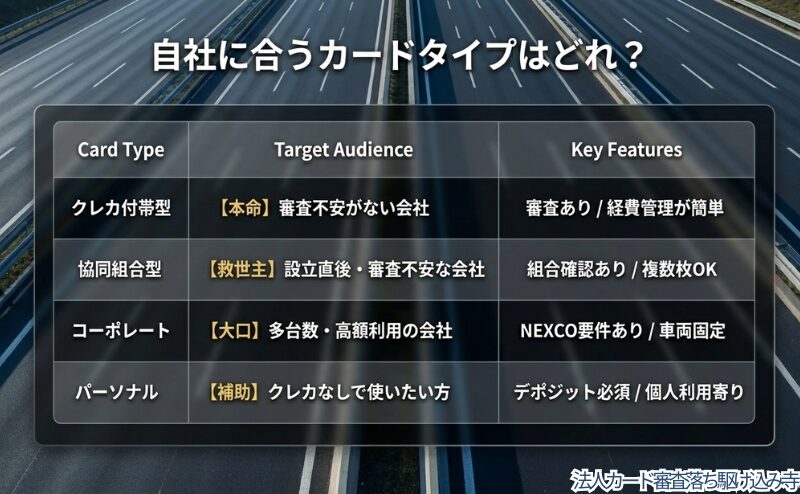

法人カードの審査に不安がない会社なら、法人カード付帯型ETCカードが現実的な第一候補です。設立直後の法人・個人事業主・法人カード審査に落ちた経験がある方は、協同組合型ETCカードを優先的に比較してください。社用車が多く高速道路の利用額も大きい会社なら、ETCコーポレートカードも候補に入れる価値があります。

なぜなら、法人ETCカードは「作れるか」だけでなく「使い続けられるか」まで見ないと、導入後に困るからです。見た目の年会費が安くても、出資金・保証金・事務手数料・車両制限・明細管理のしやすさによって、実際の使い勝手は大きく変わります。

この記事では、法人・会社・個人事業主がETCカードを選ぶときの判断軸を、審査不安を経験した立場から整理します。読み終えるころには、自社に合うカードタイプを絞り込み、申し込み前に公式サイトで何を確認すべきかまで見えている状態になるはずです。

| 項目 | 審査の壁 | 費用の壁 | 管理の壁 |

|---|---|---|---|

| リスク | 法人カード付帯型だけを見ていると、審査を通過できず業務用ETCカードを用意できない場合があります。 | 年会費無料だけで選ぶと、出資金・保証金・事務手数料を見落とす可能性があります。 | 複数台利用や明細管理を考えずに選ぶと、経理処理や車両管理がかえって煩雑になります。 |

| 対策 | 審査に不安がなければ法人カード付帯型、不安があれば協同組合型も並行して比較します。 | 年会費ではなく、発行手数料・出資金・保証金・事務手数料を含めた実質コストで判断します。 | 必要枚数・登録車両の制限・明細の取得方法を、申し込み前に確認します。 |

| 結論 | まず審査状況で候補を分ける | 無料表記より総コストを見る | 導入後の運用まで想定する |

【30秒で解決】この記事の結論とあなたの最適解

- 結論: 法人ETCカードは、年会費よりも審査・枚数・明細管理・手数料・車両管理で選ぶのが現実的です。

- 理由: 料金や条件はカードごとに異なるため、固定のランキングより自社の利用条件に合うかで判断した方が、後悔しにくいからです。

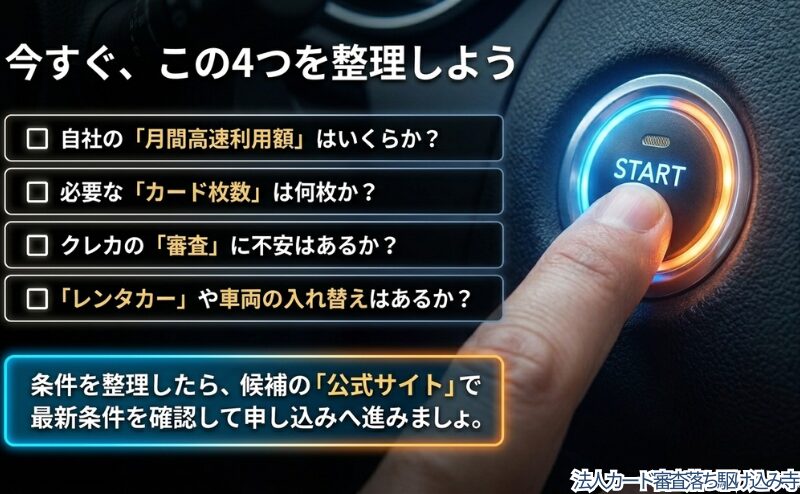

- 今すぐすべき行動: 月間高速利用額・必要枚数・審査不安の有無・車両台数を、まず自社で整理してください

時間がない方は、ここを判断の入口にしてください。詳しくは以下の本文で解説します。

目次

ETCカードを法人で選ぶなら、最初に見るべきは「審査・枚数・管理・費用」です

おすすめカードを探す前に、判断の順番を整理しておきましょう。ここを間違えると、比較しても決め手が見えないまま時間だけが過ぎます。

年会費だけで選ぶと失敗しやすい

法人ETCカードを探し始めると、まず目に入るのが「年会費無料」という文字です。気持ちは分かります。私も独立直後、資金繰りが薄い時期はコストゼロという言葉にかなり引きずられました。

ただ、法人利用では年会費だけでは判断できません。見るべきなのは、発行手数料・出資金・保証金・年間手数料・事務手数料・追加カード費用まで含めた実質コストです。

たとえばETCパーソナルカードは、クレジットカードなしで使える選択肢ですが、デポジットを預託する仕組みです。このデポジットは通行料金に充当できる前払金ではなく、保証金として扱われます。年会費も設定されています。(参照:ETCパーソナルカード公式サイト)

一方、協同組合型ETCカードでは出資金や事務手数料が発生する場合があります。ETC協同組合や高速情報協同組合では、公式サイト上で出資金・カード手数料・年間手数料・事務手数料が案内されています。最新条件は申し込み前に必ず各公式サイトで確認してください。

⚠️ [注意] 年会費無料だけで判断しないでください

年会費が無料でも、発行手数料や事務手数料がかかる場合があります。法人ETCカードは、月間利用額と管理コストまで含めて見るのが安全です。

審査に不安がないなら法人カード付帯型が現実的

法人カードの審査に不安がない会社なら、まず法人カード付帯型ETCカードを確認するのが現実的です。経費決済とETC利用を法人カード側でまとめやすいのが、一番の理由です。

たとえばJCBのETCスルーカードNは、ETCのみで利用できるカードで、JCB法人カードの発行枚数とは関係なく複数枚発行できると案内されています。ただし、所定の審査により希望枚数を発行できない場合があります。(参照:JCB公式サイト)

三井住友カードの法人向けETCカードには、一括型と個別型があります。年会費は無料とされていますが、入会翌年度以降、前年度に一度もETC利用の請求がない場合は550円(税込)が必要です。(参照:三井住友カード公式サイト)

法人カード付帯型は、審査に通るなら管理しやすい選択肢です。逆に言えば、法人カード本体の審査や利用枠に不安がある場合は、ここだけに絞ると選択肢が行き詰まります。

審査が不安なら協同組合型を比較する

法人カード審査に落ちた経験がある方・設立直後の法人・個人事業主の方は、協同組合型ETCカードを比較対象に入れてください。

ここで大切なのは、「審査なし」という言葉をそのまま受け取らないことです。協同組合型は、クレジットカード会社のような与信審査とは異なる形で申し込みを受け付ける場合があります。ただし、組合ごとの確認や必要書類は存在します。

ETC協同組合では、法人または個人事業者が申込対象とされています。必要書類として、法人は履歴事項全部証明書、個人事業者は所得税確定申告書など、さらに車検証・ETC車載器セットアップ証明書・代表者確認書類が挙げられています。(参照:ETC協同組合公式サイト)

私自身も、法人カードが作れずETCカードまで詰まった時期があります。あのとき一番しんどかったのは、道路代そのものよりも、個人立替が積み上がって経理が混乱する感覚でした。だからこそ、審査に不安がある方は、最初から協同組合型も選択肢に入れておくべきです。

審査不安をもう少し整理してから動きたい方は、法人ETCカードが作れない場合の現実的な選択肢もあわせて確認しておくと、判断しやすくなります。

多台数・高額利用ならETCコーポレートカードも候補

社用車が多い会社や高速道路の利用額が大きい会社は、ETCコーポレートカードも候補に入ります。ETCコーポレートカードは、大口・多頻度割引制度を利用するために必要なカードです。(参照:NEXCO西日本公式サイト)

ただし、誰にでも向くカードではありません。登録車両1台ごとに1枚が貸与され、カード上に表示された登録車両での利用が前提です。登録車両以外での利用は、原則として想定されていません。

つまり、車両ごとの管理をきちんと行える会社向きです。小規模で車両の入れ替えが多い場合や、レンタカー利用が多い場合は、使い勝手が合わない可能性があります。

ETCコーポレートカードの審査や条件をより深く知りたい場合は、ETCコーポレートカードの審査と条件を解説した記事で詳細を確認してください。

法人向けETCカードおすすめ候補は、使い方別に選ぶのが近道です

ここでは、法人向けETCカードの候補を使い方別に整理します。順位で並べるよりも、自社の状況に近い候補を見つける方が、ずっと早く動けます。

法人カード付帯型が向く会社

法人カード付帯型ETCカードが向くのは、法人カード審査に不安がなく、経費決済をひとつにまとめたい会社です。

法人カード本体とETCカードをまとめると、カード利用明細で経費を確認しやすくなります。たとえばJCBでは、JCB E-Co明細サービスにより走行日・利用区間・金額の管理が可能とされています。(参照:JCB公式サイト)

経理担当者がいる会社や、カード管理を一元化したい会社に向いています。クレジットカードの利用枠内で使う形になるため、支払い管理も比較的シンプルです。

ただし、法人カード本体の審査が前提になります。設立直後・赤字決算・代表者の信用情報に不安がある場合は、別の選択肢も並行して見ておきましょう。

高速情報協同組合が向くケース

高速情報協同組合は、法人カード審査に不安がある法人・個人事業主にとって、有力な比較候補です。

公式サイトでは、法人・個人事業主向けの協同組合型ETCカードとして案内されています。必要経費として、出資金10,000円/1社・カード手数料550円(税込)/1枚・年間手数料550円(税込)/1枚・事務手数料8%が記載されています。(参照:高速情報協同組合公式サイト)

このタイプが向くのは、クレジットカード審査に時間をかけるより、まず業務用ETCカードを確保したい人です。カードがないことで仕事の段取りが止まる場面は、想像以上に負担になります。高速代を毎回個人で立て替え続けると、財布だけでなく気持ちもすり減ります。

ただし、事務手数料や出資金があります。月間高速利用額が少ない場合は、コスト負担が重く感じる可能性もあります。最新条件は公式サイトで確認してください。

ETC協同組合が向くケース

ETC協同組合も、法人カード審査に不安がある法人・個人事業主が比較すべき候補です。

ETC協同組合の法人ETCカードは、法人または個人事業者が申込対象です。公式サイトでは、出資金10,000円/1社・カード発行手数料880円(税込)/1枚・年間手数料880円(税込)/1枚・毎月の走行料金に対する8%の事務手数料が記載されています。(参照:ETC協同組合公式サイト)

また、ETC協同組合のページでは「どのお車でも利用可能」「レンタカーなど限定なし」と案内されています。登録車両に限られるETCコーポレートカードとは、この点で使い勝手が大きく異なります。

とはいえ、同じ協同組合型でも条件は組合ごとに違います。出資金・手数料・請求サイクル・必要書類・マイレージ管理の扱いは、必ず各公式サイトで確認してください。

ETC協同組合の評判や申し込み前の注意点を詳しく知りたい方は、ETC協同組合カードの評判と確認ポイントも参考になります。

ETCパーソナルカードは法人利用では補助候補

ETCパーソナルカードは、クレジットカードを持っていない人でも、デポジットを預託することで発行を受けられるETCカードです。高速道路会社6社が共同発行しています。(参照:ETCパーソナルカード公式Q&A)

ただし、法人向けの本命として考えるより、クレジットカードなしでETCを使うための補助候補として見る方が自然です。法人の経費管理・複数枚発行・車両ごとの管理という観点では、法人カード付帯型や協同組合型の方が整理しやすい場面が多くなります。

ETCパーソナルカードは年会費1,257円(税込)で、デポジット方式です。デポジットは通行料金の前払いではありません。ここを誤解すると、資金繰りの見込みがズレます。

クレジットカードなしで最低限ETCを使いたい場合は検討できます。ただし、法人の業務用として複数人・複数車両で管理したい場合は、他の候補と比較したうえで判断してください。

ETCコーポレートカードは大口利用向け

ETCコーポレートカードは、大口・多頻度利用者向けのカードです。高速利用額が大きい会社や、登録車両をしっかり管理できる会社なら検討する価値があります。

大口・多頻度割引制度は、ETCシステム利用を前提とした制度です。対象道路や割引条件は変更される可能性があるため、最新情報はNEXCOなどの公式サイトで確認してください。(参照:ドラぷら公式サイト)

注意すべきは車両管理です。ETCコーポレートカードは登録車両に限り利用する仕組みで、別の車での使い回しには向きません。

高速利用額が少ない会社や車両を柔軟に入れ替える会社は、協同組合型や法人カード付帯型の方が使いやすい場合があります。自社の運用スタイルと照らし合わせて判断してください。

ETCカードを法人で比較するなら、まず4タイプの違いを押さえてください

細かな商品比較に入る前に、まず「どの型が自社に合うか」を決めましょう。タイプ選びを後回しにすると、比較表を見ても決め手が生まれません。

スクロールできます

| 比較項目 | 法人カード付帯型ETC | 協同組合型ETC | ETCパーソナルカード | ETCコーポレートカード | 判断ポイント |

|---|---|---|---|---|---|

| 主な位置づけ | 法人カードに追加・付帯するETCカード | 協同組合が発行・管理する法人向けETCカード | クレジットカードなしで使えるETCカード | 大口・多頻度割引制度向けカード | 審査状況と利用規模で分ける |

| 審査・確認 | 法人カード審査あり | 組合ごとの確認あり | クレカ審査の代わりにデポジット条件 | NEXCO等の要件あり | 審査に不安があるなら協同組合型も比較 |

| 初期費用 | カードにより異なる | 出資金が必要な場合あり | デポジット預託が必要 | 条件により異なる | 初期費用と返金条件を確認 |

| 年会費・手数料 | カード会社・カード種別で異なる | 出資金・カード手数料・年間手数料・事務手数料の記載あり | 年会費1,257円(税込) | 条件により異なる | 年会費だけでなく実質コストで見る |

| 複数枚発行 | カードにより異なる | 複数枚向き | 個人利用寄り | 登録車両1台ごとに1枚 | 車両台数が多い法人は発行枚数を重視 |

| 車両制限 | カード条件による | 組合・カード種別による | 個人利用寄り | 登録車両に限り利用 | レンタカー・他車利用は要確認 |

| 向いている人 | 審査に不安がなく経費管理したい法人 | 審査不安がある法人・個人事業主 | クレカなしでETCを使いたい人 | 車両台数・利用額が多い法人 | 自社条件で候補を絞る |

⚠️ [注意] 料金・条件は必ず最新情報を確認してください

年会費・発行手数料・出資金・保証金・事務手数料・必要書類・発行日数は変更される場合があります。この記事で方向性を確認したうえで、申し込み前には必ず各公式サイトで最新条件をご確認ください。

この比較で自社に近いタイプが見えたら、次は候補の公式サイトで現在の発行条件・必要書類・初期費用を確認してください。ここまで確認できると、申し込み後のズレをかなり減らせます。

📌 [ポイント] 審査に不安があるなら、協同組合型も確認候補です

法人カード付帯型の審査に不安がある方や、設立直後・個人事業主で業務用ETCカードを用意したい方は、高速情報協同組合やETC協同組合のような協同組合型ETCカードも比較候補になります。

ただし、出資金・手数料・必要書類・発行条件はサービスごとに異なります。申し込み前に、自社が対象になるか、必要枚数を用意できるか、月間利用額に対して手数料が見合うかを公式情報で確認してください。

クレカ付帯型は管理しやすい

クレジットカード付帯型の強みは、管理のしやすさです。法人カードの明細とETC利用をまとめられるため、経理処理が分かりやすくなります。

特に社長や経理担当者が一人で支払い管理をしている会社では、支払い先が散らばるほど月末の負担が増えます。紙の領収書・個人立替・社用車ごとのメモ。こういうものが積み重なると、確認作業が一気に重くなります。

審査に問題がない会社なら第一候補です。ただし、法人カード本体の審査や利用可能枠の影響を受ける点は、あらかじめ理解しておきましょう。

協同組合型は審査不安に強い

協同組合型ETCカードは、法人カードの審査に不安がある人にとって現実的な選択肢です。

ただし、「完全な無条件」とは考えないでください。組合ごとの確認・必要書類・出資金・手数料はあります。クレジットカード会社とは審査の種類が違うだけで、何も問われないわけではありません。

この違いを理解しておくと、申し込み前の不安がかなり落ち着きます。審査という言葉に過剰に身構えるより、必要書類と費用を先にそろえる方が、ずっと前に進みやすいです。

ETCパーソナルは保証金に注意

ETCパーソナルカードは、クレジットカードなしでETCを使える点が魅力です。ただし、デポジットの性質を誤解すると、資金繰りの計算がズレます。

デポジットは通行料金に充当する前払金ではなく、保証金として預けるものです。年会費も必要です。(参照:ETCパーソナルカード公式サイト)

法人として複数台・複数人で使うなら、ETCパーソナルカードは補助候補です。メインの業務用カードとして使う前に、明細管理や社内運用まで含めて検討してください。

コーポレート型は条件確認が必須

ETCコーポレートカードは、大口利用には強いカードです。ただし、登録車両に限って利用する前提があるため、使い方が合わない会社もあります。

登録車両1台ごとに1枚が貸与される仕組みは、管理が明確になる反面、柔軟な使い回しには向きません。

車両が固定されていて高速利用額も大きい会社なら検討できます。車両の入れ替えが多い会社・臨時のレンタカー利用が多い会社は、申し込み前に条件をよく確認しましょう。

法人ETCカードの費用は、年会費より「実質コスト」で見ないと判断を誤ります

このセクションでは、費用の見方を整理します。「無料」「割引」「審査なし」という言葉より、毎月いくら負担になるかで判断してください。

年会費無料だけで決めない

年会費無料は魅力的です。ただし、法人ETCカードでは年会費以外の費用も必ず確認しなければいけません。

三菱UFJニコスのETCカードでは、新規発行手数料1,100円(税込)・年会費無料と案内されています。ただし、あわせて持つクレジットカードの年会費は別途必要です。(参照:三菱UFJニコス公式サイト)

三井住友ETCカード法人用は年会費無料とされていますが、入会翌年度以降、前年度に一度もETC利用の請求がない場合は550円(税込)が必要です。

つまり、「無料」という言葉だけでは判断できません。カード本体の年会費・ETCカードの発行手数料・未利用時の費用まで確認したうえで比較してください。

出資金・保証金を確認する

協同組合型では出資金、ETCパーソナルカードではデポジットが、重要な確認ポイントになります。

ETC協同組合では出資金10,000円/1社・脱退時返金と記載されています。高速情報協同組合でも出資金10,000円/1社と案内されています。

ただし、返金時期や条件は公式情報で確認してください。ここを曖昧にしたまま申し込むと、退会時に「思っていたのと違う」となりやすいです。

⚠️ [注意] 出資金と保証金は性質が違います

協同組合型の出資金と、ETCパーソナルカードのデポジットは同じものではありません。通行料金に充当できる前払金と誤解しないよう、公式サイトで条件を確認してください。

事務手数料は月間利用額で判断

協同組合型で見落としやすいのが事務手数料です。ETC協同組合と高速情報協同組合では、毎月の走行料金に対して8%の事務手数料が案内されています。

この8%を見てすぐに「高い」と決めつけるのは早いです。問題は、自社の月間利用額と、審査不安を避けられる価値・業務が止まらない価値をどう見るかです。

法人カード審査に通らず、社員が毎回立て替えている状態なら、経理の手間や資金繰りのストレスもコストです。FP3級で資金管理を学んだ視点から見ても、立替精算が増えるほどキャッシュフローは読みにくくなります。数字にしづらいですが、現場ではかなり重い負担になります。

とはいえ、手数料は利用額が増えるほど負担も大きくなります。月間利用額が多い会社は、ETCコーポレートカードとの比較も必要です。

割引額と手数料を並べて見る

法人ETCカードは、割引だけを見ても判断できません。割引額と手数料を並べて確認する必要があります。

高速情報協同組合の公式サイトでは、深夜割引の一例として最大30%OFF・対象時間は全日0時〜4時と案内されています。ただし、割引条件や対象道路は変わる可能性があるため、申し込み前に公式情報を確認してください。

ここでは、損益を判断する前に確認すべき項目を整理します。根拠のない試算で決めるのではなく、自社の月間利用額と費用項目を並べて見ることが大切です。

| 確認する項目 | 見る理由 | 注意点 |

|---|---|---|

| 月間高速利用額 | 事務手数料や割引の影響を判断するため | 少額利用では手数料負担が重く感じる場合があります |

| 利用時間帯 | 深夜割引などの対象になるか確認するため | 対象道路・時間帯は公式情報を確認してください |

| 車両台数 | 発行枚数と管理方法に影響するため | 多台数ならETCコーポレートカードも比較候補です |

| 出資金・保証金 | 初期費用と資金繰りに影響するため | 返金条件や預託条件を確認してください |

✅ [チェック] 実質コストを確認してから候補を絞りましょう

月間利用額・出資金・保証金・事務手数料・発行枚数を整理してから比較すると、自社に合わない候補を先に外しやすくなります。料金や条件は変更される場合があるため、気になる候補は公式サイトで最新情報を確認してください。

結局のところ、法人ETCカードの費用比較は「安いカード探し」ではありません。自社の利用条件で、負担が読めるカードを選ぶ作業です。

審査が不安な法人・個人事業主は、ETCカードの申込前に選択肢を分けて考えるべきです

ここでは、審査に不安がある方に向けて、申し込み前の考え方を整理します。審査に落ちた経験がある方ほど、最初に候補を分けておくと動きやすくなります。

設立直後は協同組合型を確認

設立直後の法人は、法人カード審査で不利になる場合があります。実績が浅く、決算書もまだ十分にそろっていないからです。

こうした場合は、協同組合型ETCカードを確認してください。ETC協同組合や高速情報協同組合は、法人・個人事業主向けの選択肢として公式に案内されています。

ただし、「審査なし」と書かれていても、必要書類や組合側の確認はあります。事業実態を示せる書類をそろえることが、スムーズな申し込みへの近道です。

私の場合、独立直後は「カードがないこと」よりも「カードがないせいで判断が遅れること」がきつかったです。高速代の立替・ガソリン代の立替・帳簿の後回し。小さなズレが積み上がると、事業の動きが鈍ります。

個人事業主は必要書類を先に見る

個人事業主が法人ETCカードを検討するなら、最初に見るべきは必要書類です。

ETC協同組合では、個人事業者の必要書類として所得税確定申告書などが挙げられています。さらに車検証・ETC車載器セットアップ証明書・代表者確認書類も必要とされています。

ここでつまずきやすいのが、ETC車載器セットアップ証明書です。車に車載器がついていても、証明書が手元にないケースがあります。見つからない場合は、セットアップした店舗への確認が必要になることもあります。

個人事業主の方は、カードを選ぶ前に「自分が申し込める状態か」を確認してください。候補選びよりも先に、書類の棚卸しです。

個人事業主向けの審査不安や代替策をさらに知りたい方は、審査なし後払いの個人事業主向けガソリンカード解説も参考になります。燃料費管理まで含めて見直す場合に役立ちます。

審査なし表記は条件確認が必要

「審査なし」と書かれていると、すぐ安心したくなります。でも、ここは慎重に見てください。

審査なしという表現は多くの場合、クレジットカード会社のような与信審査とは違うという意味で使われます。事業実態の確認・必要書類・出資金・利用条件の確認が不要になるわけではありません。

審査なし=誰でも必ず作れる、ではないということです。

⚠️ [注意] 「誰でも作れる」とは書かれていません

審査や発行条件はサービスごとに異なります。申し込み前に、対象者・必要書類・費用・利用条件を公式サイトで確認してください。

この一手間を省くと、書類不備や条件違いで時間を失います。急いでいる方ほど、先に条件確認です。

✅ [チェック] 審査不安がある方は、申込前に条件を照らし合わせてください

「審査なし」と書かれていても、誰でも無条件で作れるわけではありません。協同組合型ETCカードを検討する場合は、まず自社の状況と公式条件が合うかを確認してから進めると安心です。

- 法人または個人事業主として申し込めるか

- 必要書類を用意できるか

- 出資金・カード手数料・年間手数料・事務手数料を確認したか

- 必要なETCカード枚数を用意できるか

- 車両やレンタカー利用の条件が自社の使い方に合うか

上記に当てはまる方は、協同組合型ETCカードを比較候補に入れて、最新条件を公式ページで確認してください。

複数申込は慎重に進める

審査に不安があると、複数のカードに一気に申し込みたくなるかもしれません。気持ちは分かります。私も当時、焦りで手当たり次第に動きたくなりました。

ただ、法人カード付帯型はクレジットカード審査が前提です。短期間に複数申し込むことが自社にとって望ましいかは、慎重に考えてください。

協同組合型も、必要書類や出資金があります。複数を同時に進めると、どの条件で何を提出したか分からなくなります。

まず自社の状況を整理することをおすすめします。法人カード審査に通る見込みがあるなら法人カード付帯型。審査不安が強いなら協同組合型。大口・多台数ならETCコーポレートカード。順番を決めて動く方が、結果として早く前に進めます。

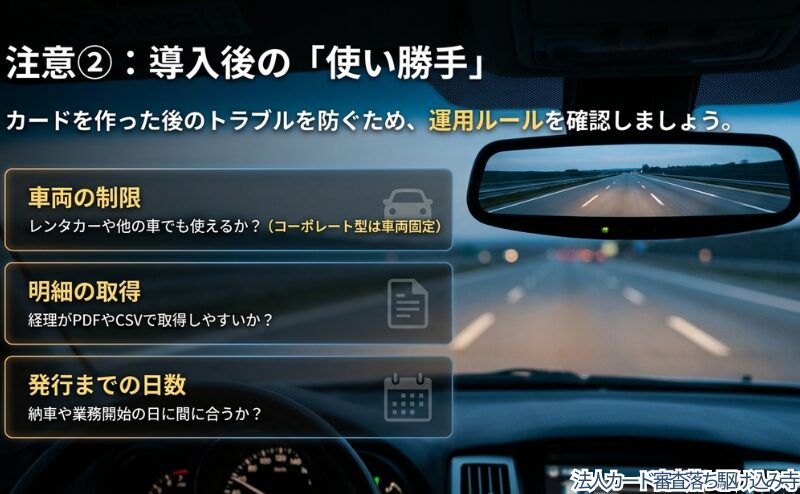

法人ETCカードは車両台数と利用人数で選ぶと、運用後の失敗を減らせます

法人ETCカードは、カードを作って終わりではありません。誰が・どの車で・何枚使うのか。この運用を決めておかないと、導入後に困ります。

1〜2台なら管理の簡単さを優先

社用車が1〜2台なら、管理の簡単さを優先してください。

少数台の場合、細かな割引制度よりも「明細が見やすいこと」「支払いがまとまること」「社員への貸し借りが起きにくいこと」の方が重要です。

法人カード付帯型は、審査に不安がない会社なら管理しやすい候補です。協同組合型も、審査不安がある場合には現実的な選択肢になります。ただし、出資金や手数料を含めて判断しましょう。

1〜2台しかないのに複雑な制度を選ぶと、管理のために管理するような状態になります。本末転倒です。

複数台なら発行枚数を確認

社用車が複数台ある場合は、発行枚数の確認が必須です。

JCB ETCスルーカードNは、JCB法人カードの発行枚数とは関係なく複数枚発行可能とされています。ただし、所定の審査により希望枚数を発行できない場合があります。

ETC協同組合では、登録車両1台につき最高4枚までカード発行可能と記載されています。条件は変更される可能性があるため、最新情報は公式サイトで確認してください。

複数台利用では、カード枚数だけでなく「誰に渡すか」「退職時に回収するか」「車両入替時にどうするか」まで決めておく必要があります。

✅ [チェック] 複数台利用で確認すること

- 必要なETCカード枚数

- 追加カードの費用

- 車両ごとの登録条件

- 社員への貸与ルール

- 退職・異動時の回収ルール

車両登録制限は必ず見る

法人ETCカードでは、車両登録制限が大きな差になります。

ETCコーポレートカードは、登録車両に限り利用する仕組みです。カード上に車両番号が表示された登録車両での利用が前提で、1台ごとに1枚が貸与されます。

一方、ETC協同組合の法人ETCカードでは「どのお車でも利用可能」「レンタカーなど限定なし」と案内されています。ただし、カード種類や発行元ごとに条件は異なるため、公式情報で確認してください。

ここを見ずに選ぶと、いざ現場で「この車では使えない」となります。特に配送・建設・営業車を使う会社は注意が必要です。

レンタカー利用は条件が分かれる

レンタカーや代車でETCカードを使いたい場合は、必ず発行元の条件を確認してください。

すべての法人ETCカードが、どの車でも自由に使えるわけではありません。ETCコーポレートカードのように登録車両に紐づくカードもあります。

協同組合型の中には、レンタカー利用を想定しやすい案内をしているものもあります。ただし、公式サイトの条件が優先です。

仕事では、車両が予定通りに動かないことがあります。修理・代車・急な出張。そういうときにカードの制限で止まらないよう、申し込み前に確認しておきましょう。

明細管理・経理処理まで考えると、法人ETCカードの使いやすさは大きく変わります

法人ETCカードは、使う瞬間よりも月末の処理で差が出ます。導入後の管理まで見ておくと、選択肢の見え方が変わります。

明細の取得方法を確認する

法人ETCカードを選ぶときは、明細の取得方法を必ず確認してください。

ETC利用照会サービスでは、ETCカード利用の走行をインターネット上で確認できます。対象は、ETCクレジットカード・ETCパーソナルカード・ETCコーポレートカードです。利用明細はPDFまたはCSVでダウンロードできます。(参照:ETC総合情報ポータルサイト)

確認可能期間は過去15か月間です。ただし、ETCコーポレートカードは過去62日間とされています。期間はサービス仕様の変更により変わる可能性があるため、最新情報を確認してください。

経理担当者がいる会社なら、PDFやCSVの取得方法は重要な確認事項です。明細が取り出しにくいと、毎月の処理がじわじわ重くなります。

請求サイクルのズレに注意

ETCカードでは、利用日と請求日がズレることがあります。これが経理処理の迷いにつながります。

ETC協同組合では、月末締め・翌々月に口座振替・請求書は口座振替の前月20日頃に公開と案内されています。請求サイクルは発行元ごとに異なるため、申し込み前に確認してください。

私も個人立替が続いていた時期、月末に「これは先月の高速代か、今月の高速代か」と領収書を見ながら固まったことがあります。小さな混乱ですが、毎月続くと負担になります。

税務処理や仕訳の判断は、税理士など専門家に確認してください。この記事では、明細管理のしやすさを比較軸として扱います。

個人立替からの移行も見る

個人立替から法人ETCカードへ移行するなら、カードを作るだけでなく、運用の切り替えまで考えてください。

個人立替では、社員や代表者が支払って後から精算します。少額なら回りますが、回数が増えると誰がいつどの車で使ったのか分かりづらくなります。

法人ETCカードに切り替えると、利用明細をまとめやすくなります。ただし、カードの貸与ルールや車両ごとの管理を決めないまま導入すると、カードの使い回しで混乱します。

移行時は、旧運用を止める日・新しいカードを使い始める日・明細確認の担当者を事前に決めておきましょう。

経理担当者が困る点を先に潰す

法人ETCカードの良し悪しは、社長だけでは判断しきれません。経理担当者が困らないかも、一緒に確認してください。

経理担当者が困りやすいのは、明細の取得先が分からない・請求タイミングがズレる・車両ごとの利用者が分からない・カードが誰の手元にあるか分からない、という点です。

ここを先に潰すだけで、導入後のストレスはかなり減ります。

💡 [補足] 経理目線では「安さ」より「追えること」が大事です

どれだけ安くても、誰が使ったか追えないカードは管理コストが高くなります。明細の見やすさ・CSV出力・請求サイクルを確認してください。

法人ETCカードで後悔しやすいのは、申込後ではなく申込前の確認不足です

このセクションでは、申し込み前の失敗を防ぎます。カード選びで後悔する方の多くは、カードそのものではなく確認不足でつまずいています。

発行日数を甘く見ない

法人ETCカードは、申し込んですぐ使えるとは限りません。

発行日数は、カードの種類・申し込み時期・必要書類の状況・確認内容によって変わります。公式サイトで発行目安を確認し、急ぎの場合は事前に問い合わせておくと安心です。

特に納車・出張・現場開始が近い場合は、ETCカードの手配遅れがそのまま業務の足かせになります。

急ぎでカードが必要な方は、法人ETCカードを急ぎで用意したい場合の考え方も確認しておくと、次の動きが見えやすくなります。

必要書類を先にそろえる

申し込みで止まりやすいのは、書類不備です。

ETC協同組合では、法人は履歴事項全部証明書・個人事業者は所得税確定申告書など、さらに車検証・ETC車載器セットアップ証明書・代表者確認書類が必要とされています。

書類は、探し始めると意外と時間がかかります。特に車載器セットアップ証明書は、車の中・車検証入れ・事務所のファイルのどこにも見当たらないことがあります。見つからない場合は、セットアップした店舗への確認が必要になることもあります。

申し込み画面を開く前に、必要書類を紙に書き出して確認してください。原始的ですが、一番早いです。

解約・返金条件も確認する

協同組合型を選ぶ場合は、出資金や退会時の扱いを確認してください。

ETC協同組合では、出資金は脱退時返金と記載されています。ただし、返金時期や条件は公式情報を確認する必要があります。

申し込む前は前向きな気持ちが勝るので、退会条件は見落としがちです。でも、事業では車両台数が変わることもあります。現場が減る・業務形態を変える・法人カードに切り替える。そういう場面で解約条件を知らないと、思わぬ手間が生じます。

申し込み前に、退会方法・返金条件・カード返却の有無を確認してください。

車内放置と私的利用を防ぐ

法人ETCカードは、車内に挿しっぱなしにしない方が安全です。盗難や私的利用のリスクがあるからです。

法人用ETCカードは、社用車以外でも使えてしまう場合があります。プライベート利用や返却忘れを防ぐ運用ルールをあらかじめ決めておくことが重要です。

ただし、私的利用が法的にどう扱われるかは、利用実態や社内規程によって異なります。法律判断が必要な場合は、専門家に確認してください。

✅ [チェック] 社内で決めておくこと

- カードを誰に貸与するか

- 利用できる車両をどう管理するか

- 退職・異動時に誰が回収するか

- 紛失時に誰へ連絡するか

- 私的利用をどう防ぐか

法人ETCカードの申込前チェックリストで、最後に条件を確認しましょう

ここでは、これまでの内容を行動前のチェックリストに落とし込みます。新しい論点はありません。申し込み前の最終確認として使ってください。

| チェック項目 | 確認すべき理由 | 該当する人 |

|---|---|---|

| 法人カード審査に不安があるか | 選ぶべきカードタイプが変わるため | 新設法人・個人事業主・審査落ち経験あり |

| 月間高速利用額はいくらか | 手数料・割引の損益判断に必要なため | 高速道路を定期利用する会社 |

| 必要なETCカード枚数は何枚か | 発行可能枚数と追加費用に影響するため | 営業車・社用車が複数ある会社 |

| 車両登録制限はあるか | 他車・レンタカー利用時のトラブル防止のため | 車両を共有・入替する会社 |

| 年会費以外の費用はあるか | 出資金・保証金・事務手数料の見落とし防止のため | 費用を抑えたい法人 |

| 発行までの日数は間に合うか | 業務開始・納車日に影響するため | 急ぎでETCカードが必要な会社 |

| 明細管理はしやすいか | 経理処理の手間に直結するため | 経理担当者・総務担当者 |

| 解約・返金条件は確認したか | 退会時の不安を減らすため | 協同組合型を検討中の人 |

| 車内放置・私的利用のルールはあるか | 盗難・不正利用を防ぐため | 従業員にカードを貸与する会社 |

| 最新条件を公式で確認したか | 料金・審査条件は変わるため | 申込直前の全読者 |

月間利用額を確認する

月間高速利用額は、最初に確認してください。利用額によって、手数料の重さや割引の意味が変わります。

利用額が少ない会社なら、管理のしやすさや初期費用の軽さを優先する方が現実的です。利用額が大きい会社なら、ETCコーポレートカードや割引制度も検討対象になります。

正確な損益は利用道路・時間帯・カード条件で変わります。試算するときは、条件をそろえて比較してください。

必要枚数を確認する

必要枚数は、車両台数だけで決めないでください。利用する人・車両の入れ替え・予備カードの必要性まで含めて考えます。

営業車が3台でも使う人が5人いるなら、貸与ルールが必要です。逆に車両が多くても固定車両だけなら、管理しやすい場合があります。

発行可能枚数や追加費用はカードごとに異なります。公式サイトで確認してください。

審査不安の有無を確認する

審査不安があるかどうかで、選ぶべきルートは変わります。

法人カード審査に通る見込みがあるなら、法人カード付帯型が管理しやすい候補です。審査不安が強いなら、協同組合型を比較してください。

ここを曖昧にしたままランキングを見ると、候補が増えるだけで決まりません。まず自社がどちらのルートなのかを確認しましょう。

費用と手数料を確認する

費用は、年会費だけでなく総額で見てください。

確認するのは、発行手数料・年会費・出資金・保証金・事務手数料・追加カード費用です。協同組合型なら、出資金や事務手数料を含めて判断してください。

料金は変更される場合があります。申し込み前には必ず公式サイトで最新情報を確認しましょう。

車両管理ルールを確認する

最後に、車両管理ルールの確認です。地味に見えますが、導入後のトラブルを防ぐうえで重要です。

誰がカードを持つのか。どの車で使うのか。退職時にどう回収するのか。紛失時は誰へ連絡するのか。このあたりを決めずに配ると、後から追えなくなります。

法人ETCカードは、作るより運用が大事です。ここを押さえておくと、導入後の安心感が違います。

✅ [チェック] 申込前の最終確認

ここまで確認できたら、気になる候補の公式サイトで年会費・発行手数料・出資金・保証金・事務手数料・必要書類・発行目安を確認してください。条件は変わる場合があるため、申し込み直前の確認が大切です。

候補が2つ以上残っている場合は、まず審査不安の有無と必要枚数で絞ってください。そのうえで、公式サイトの最新条件を見れば、次に問い合わせるべき候補が自然に決まります。

法人ETCカードで迷ったら、最後は「自社条件に合うか」で決めてください

ここでは、読者タイプ別に最終判断を整理します。新しい比較軸は増やしません。ここまで読んだ内容を、自社の状況に当てはめてください。

審査に不安がない人の結論

法人カード審査に不安がないなら、法人カード付帯型ETCカードを第一候補にしてください。

経費管理と明細管理をまとめやすいのが、一番の理由です。カード会社によって年会費・発行手数料・追加カード条件は異なりますが、法人カードをすでに使っている会社なら導入しやすい選択肢です。

ただし、希望枚数を必ず発行できるとは限りません。複数枚が必要な場合は、発行条件を公式サイトで確認しましょう。

審査に不安がある人の結論

法人カード審査に不安があるなら、協同組合型ETCカードを比較してください。

高速情報協同組合やETC協同組合は、法人・個人事業主向けの選択肢として案内されています。法人カード付帯型だけを見て止まるより、現実的に次へ進みやすいです。

ただし、出資金・手数料・必要書類・請求サイクルは確認が必要です。審査なしという言葉だけで即決せず、条件を見てから判断してください。

多台数利用の人の結論

社用車が多い会社・高速道路の利用額が大きい会社は、ETCコーポレートカードも比較対象です。

ただし、登録車両に限る運用が前提です。車両の入れ替えが多い会社やレンタカー利用が多い会社は、条件が合わない可能性があります。

多台数利用では、割引だけでなく管理のしやすさも見てください。カードが増えるほど、誰がどのカードを使ったかの把握が重要になります。

迷うなら公式条件を確認する

迷ったら、公式条件を確認してください。遠回りに見えますが、これが最短ルートです。

料金・審査・発行日数・必要書類・車両制限・解約条件は変わることがあります。比較記事で方向性を決めたら、最後は公式サイトで最新条件を確認しましょう。

📌 [ポイント] 最終判断はこの3つです

- 審査に不安がないなら、法人カード付帯型を優先

- 審査に不安があるなら、協同組合型を比較

- 多台数・高額利用なら、ETCコーポレートカードも確認

条件を確認したい方は、候補ごとの公式サイトで最新の料金・発行条件・必要書類をチェックしてから判断してください。

法人ETCカードのよくある疑問は、申込前に解消しておきましょう

本文で深掘りすると脱線しやすい疑問を、FAQ形式で整理します。申し込み前の不安をここで潰しておきましょう。

審査なしで作れる?

「審査なし」と表記されるカードでも、誰でも無条件で作れるとは限りません。

協同組合型は、クレジットカード会社の与信審査とは異なる形で申し込める場合があります。ただし、必要書類や組合ごとの確認はあります。正確な条件は公式サイトで確認してください。

個人事業主でも作れる?

個人事業主でも申し込める法人ETCカードはあります。ETC協同組合では、法人または個人事業者が申込対象とされています。

ただし、所得税確定申告書などの事業実態を示す書類が必要になる場合があります。申し込み前に必要書類を確認してください。

クレカ付帯型と協同組合型はどちらがいいですか?

法人カード審査に不安がないなら、管理しやすいクレカ付帯型が現実的です。審査に不安がある法人・個人事業主は、協同組合型を比較してください。

費用や必要書類は発行元ごとに異なります。申し込み前に公式条件を確認しましょう。

ETCパーソナルカードと法人ETCカードの違いは?

ETCパーソナルカードは、クレジットカードなしで使えるETCカードです。ただし、法人の複数台管理や経費管理を考える場合は、法人カード付帯型や協同組合型の方が使いやすい場合があります。

また、ETCパーソナルカードはデポジット方式です。デポジットは通行料金の前払いではないため、資金繰りも含めて確認してください。

年会費無料の法人ETCカードはありますか?

年会費無料と案内されている法人ETCカードはあります。ただし、発行手数料・追加カード費用・事務手数料・出資金などが別途かかる場合があります。

年会費だけでなく、総コストで確認してください。最新条件は公式サイトでの確認が必要です。

事務手数料があるカードは損ですか?

一概に損とは言えません。月間高速利用額・割引額・審査不安を避けられる価値・明細管理のしやすさによって判断が変わります。

利用額が大きい場合は、手数料の負担も含めて比較してください。少額利用の場合も、出資金や年間手数料まで含めて確認すると判断しやすくなります。

発行まで何日かかりますか?

発行日数は、カードの種類・申込時期・必要書類の状況・発行元の確認内容によって異なります。

急ぎで必要な場合は、申し込み前に公式サイトや問い合わせ窓口で発行目安を確認してください。

何枚まで発行できる?

発行可能枚数はカードによって異なります。

ETC協同組合では、登録車両1台につき最高4枚までカード発行可能と記載されています。JCB ETCスルーカードNは複数枚発行可能とされていますが、所定の審査により希望枚数を発行できない場合があります。

必要枚数が多い場合は、公式サイトで発行条件を確認してください。

出資金は返金される?

ETC協同組合では、出資金は脱退時返金と記載されています。

ただし、返金条件や返金時期は発行元ごとに異なる可能性があります。申し込み前に、脱退時の扱いを公式サイトで確認してください。

盗難時の補償はある?

盗難・紛失時の補償は、発行元や規約によって異なります。

車内にETCカードを挿しっぱなしにする運用は避けた方が安全です。紛失時の連絡先・再発行条件・補償範囲は、申し込み前に確認してください。

登録車両以外で使える?

カードの種類によって異なります。

ETCコーポレートカードは、登録車両に限り利用する仕組みです。一方、ETC協同組合の法人ETCカードでは「どのお車でも利用可能」と案内されています。

レンタカーや代車での利用を想定している場合は、発行元の条件を必ず確認してください。

ETCマイレージは法人ETCカードでも使える?

ETCマイレージサービスでは、同一事業所の法人カードに限り、1台のETC車載器につき最大4枚まで登録できると案内されています。(参照:ETCマイレージサービス公式サイト)

ただし、協同組合型では組合が登録・管理する場合があります。対象カード・対象道路・ポイント条件は公式サイトで確認してください。

請求月がズレると経理処理に影響する?

影響する可能性があります。

ETCカードの利用日・請求日・口座振替日がズレると、どの月の経費として処理するか迷う場合があります。税務処理や仕訳については、税理士など専門家に確認してください。

法人ETCカードは、作れるかより「続けて管理できるか」で選んでください

法人ETCカード選びで大切なのは、作れるかどうかだけではありません。作った後に、無理なく使い続けられるかです。

審査に不安がないなら、法人カード付帯型ETCカードが現実的な第一候補です。経費管理や明細確認をまとめやすく、法人カードをすでに使っている会社には向いています。

審査に不安があるなら、協同組合型ETCカードを比較してください。高速情報協同組合やETC協同組合は、法人・個人事業主向けの選択肢として検討できます。ただし、出資金・手数料・必要書類・請求サイクルは必ず確認しましょう。

多台数・高額利用なら、ETCコーポレートカードも候補です。ただし、登録車両に限る運用が前提になります。車両の入れ替えが多い会社は、使い勝手まで確認してください。

避けたいのは、「無料」「審査なし」「割引が大きい」という言葉だけで決めることです。法人利用では、審査・複数枚発行・明細管理・費用・車両管理の5点で見る方が、後悔しにくくなります。

✅ [チェック] 最後に確認してください

- 自社は法人カード審査に不安があるか

- 月間高速利用額はいくらか

- 必要なETCカードは何枚か

- 車両登録制限はあるか

- 出資金・保証金・事務手数料は確認したか

- 明細管理と請求サイクルは経理に合うか

- 最新条件を公式サイトで確認したか

📌 [ポイント] 審査不安があるなら、最後は協同組合型の条件確認へ進みましょう

ここまで読んで「法人カード付帯型は少し不安」「個人事業主でも使える候補を確認したい」「複数枚のETCカードを用意したい」と感じた方は、協同組合型ETCカードを確認候補に入れてください。

高速情報協同組合とETC協同組合は、どちらも法人・個人事業主向けのETCカード候補として比較できます。ただし、費用・必要書類・利用条件はそれぞれ異なるため、申し込み前に公式情報で最新条件を確認することが大切です。

- 高速情報協同組合:審査不安があり、協同組合型ETCカードを比較したい方向け

- ETC協同組合:個人事業主や法人で、申込条件・必要書類を確認してから進めたい方向け

- 法人カード付帯型:法人カード審査に不安がなく、経費決済をまとめたい方向け

候補が絞れたら、比較表を参考に1〜2つに絞り込み、公式サイトで最新の料金・発行条件・必要書類を確認してください。審査に不安がある方は協同組合型、審査に不安がない方は法人カード付帯型から確認すると迷いにくいです。申し込みは、それからで十分です。